L’Inps, con propria circolare n. 36 del 21.2.2024, comunica gli importi dei contributi dovuti per l’anno 2024 dai prosecutori volontari a seguito della variazione annuale dell’indice ISTAT dei prezzi al consumo per le famiglie di operai e impiegati.

Per il lavoro dipendente l’aliquota contributiva è pari al 33% per gli autorizzati alla prosecuzione volontaria con decorrenza successiva al 31 dicembre 1995 oppure al 27,87% con decorrenza antecedente.

Le tabelle di contribuzione dal 1° gennaio si applicano alle classi di reddito medio imponibile, secondo gli importi contenuti nella circolare, che incamerano la rivalutazione ISTAT (+5,4%) relativa all’indice dei prezzi al consumo per il 2023.

In base a tale valore, per l’anno 2024:

- la retribuzione minima settimanale è di 239,44 euro;

- la prima fascia di retribuzione annuale oltre la quale è prevista l’aliquota aggiuntiva dell’1% è da 55.008 euro;

- il massimale per i prosecutori volontari titolari di contribuzione successiva al 1° gennaio 1996 o che, avendone il requisito, esercitino l’opzione per il sistema contributivo, è pari a 119.650 euro.

Le istruzioni per il calcolo dei contributi volontari 2024 prevedono l’applicazione delle seguenti aliquote in base alla fascia di reddito in cui si ricade.

Nella tabella, i minimali di retribuzione settimanale, gli importi della prima fascia di retribuzione annuale (c.d. tetto pensionabile), i massimali legge n. 335/1995 e le aliquote contributive IVS per dipendenti non agricoli autorizzati dopo il 31 dicembre 1995.

Per la Gestione Separata, invece, il versamento volontario minimo è pari a:

- 4.603,80 su base annua e 383,65 su base mensile per i professionisti;

- 6.077,04 su base annua e 506,42 su base mensile per gli altri iscritti.

Questo perché nel 2024 il minimale per l’accredito contributivo è fissato a 18.415 euro euro.

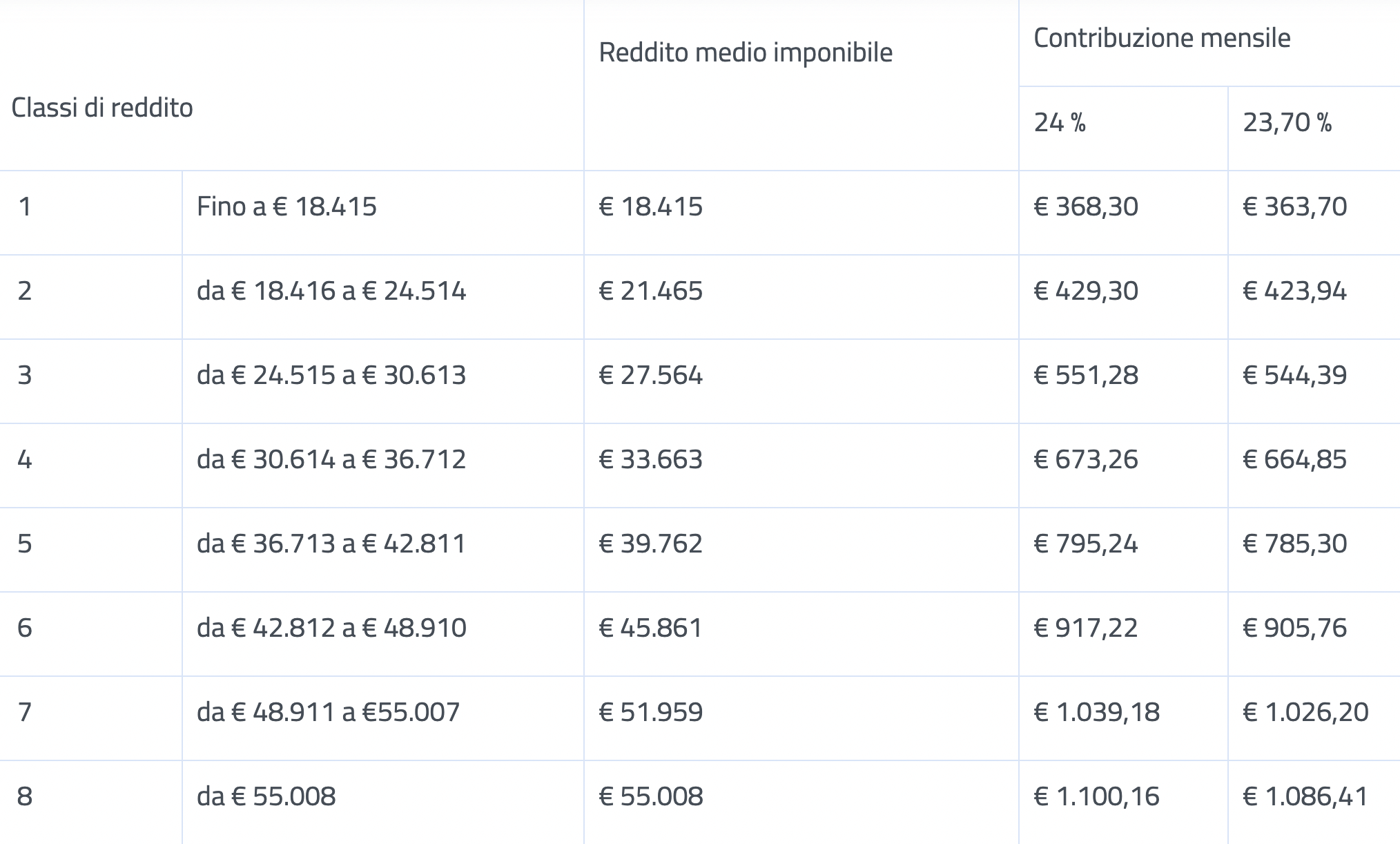

Per artigiani e commercianti il contributo volontario deve essere calcolato con le seguenti aliquote:

- Artigiani titolari di qualunque età e collaboratori di età superiore ai 21 anni: 24%

- Artigiani collaboratori di età non superiore ai 21 anni: 23,70%

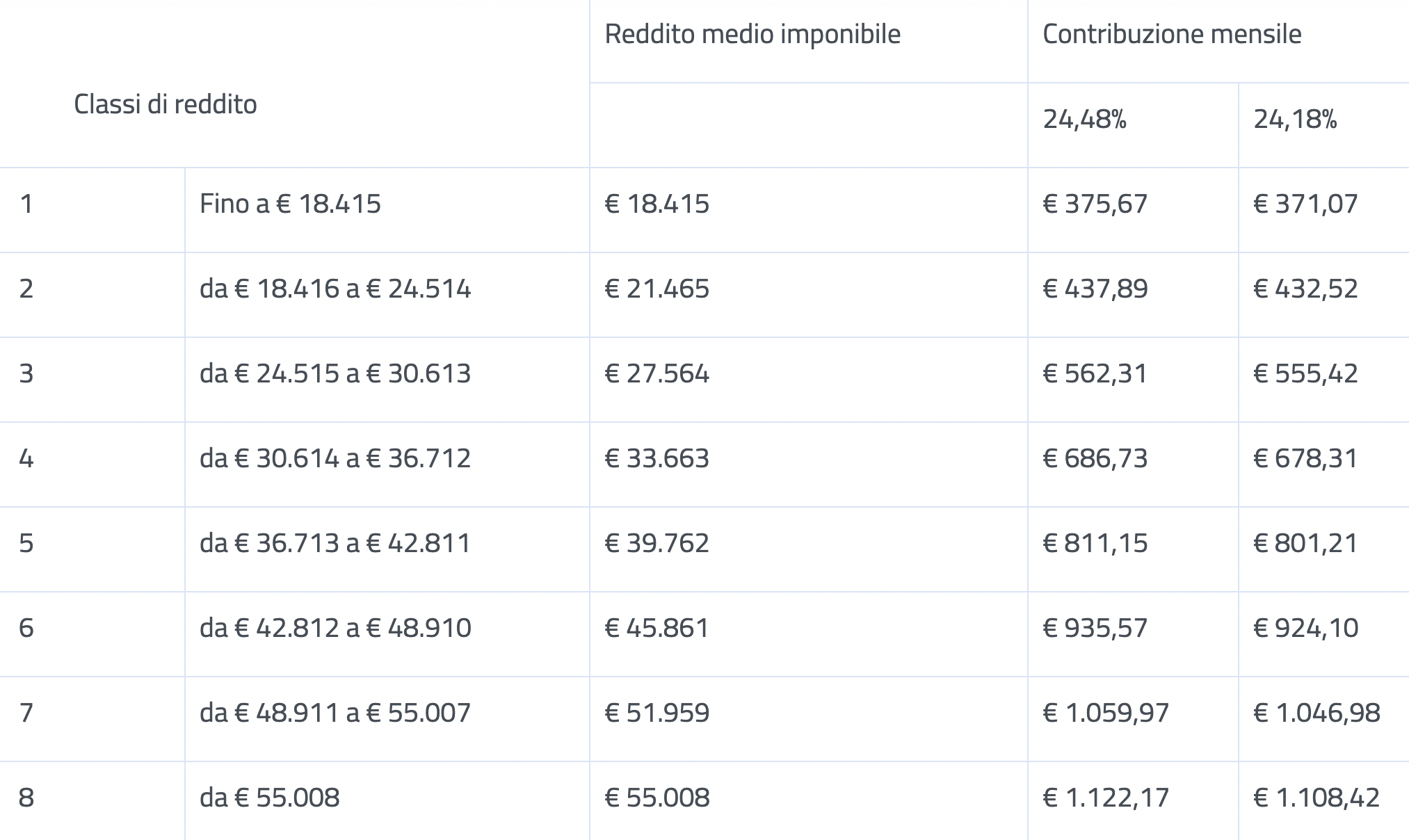

- Commercianti titolari di qualunque età e collaboratori di età superiore ai 21 anni: 24,48%

- Commercianti collaboratori di età non superiore ai 21 anni: 24,18%

Sulla base di tali aliquote e dei valori reddituali aggiornati, sono state predisposte nuove tabelle di contribuzione, da applicare dal 1° gennaio 2024.

ARTIGIANI

COMMERCIANTI